Durante estos días he encontrado dos depósitos que me hacen plantearme el por qué de estas ofertas tan complejas.

En la actualidad es normal que ciertos fondos de inversión e, incluso, algunas hipotecas presenten unas condiciones que varíen dependiendo de diversos factores. Sin embargo, con los depósitos no ocurre lo mismo. Tanto cajas como bancos ofrecen productos sencillos con una rentabilidad preestablecida que liquidan tanto mensualmente como a la finalización del mismo.

Pese a esto, algunas entidades se obstinan en ofrecer productos asociados al euribor o a las cotizaciones de diferentes valores en bolsa. Es cierto que a veces la rentabilidad resultante está en torno al 4% o al 5% TAE pero son tan complicadas de entender que para el cliente medio sería muchísimo mejor que se le ofreciese un depósito con una rentabilidad fija.

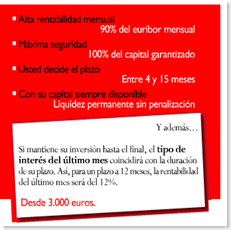

Es el caso por ejemplo del nuevo Depósito Muliplazo Liquidez de Caja de Burgos el cual puede ser contratado entre 4 y 15 meses, ofreciendo el 90% del euribor a 1 mes y en el último mes una TAE igual al número de meses que se haya contratado. Por lo que si se contrata a 12 meses tendremos durante 11 el 90% del euribor y en el doceavo mes un 12% TAE.

Actualmente el euribor a un mes está al 4,35% (y no subirá mucho más en el próximo año) por lo que el 90% estaría en torno al 4% TAE. Si a esto añadimos un último mes con una rentabilidad superior no llegaremos en ningún momento a las rentabilidades que ofrecen otros depósitos que hemos visto en nuestra comparativa.

Si bien es cierto que una rentabilidad del 4% TAE no es baja sí que se aleja de la situación actual del mercado, por lo que la única explicación para publicar estas ofertas tan complejas es para confundir al consumidor y hacerles pensar que están contratando un depósito mejor de lo que realmente es.