El Índice de Referencia de Préstamos Hipotecarios (IRPH) es un indicador utilizado por algunas entidades españolas como alternativa al Euribor, en hipotecas a tipos variables. Por desgracia, no ha estado exento de polémica y algunas plataformas y jueces incluso lo han considerado manipulable y abusivo. En CdB vamos a escribir sobre él, desde nuestra perspectiva, siempre objetiva y basada en los hechos, porque si algo nos caracteriza es la imparcialidad.

Ultima hora, por lo que parece, la justicia comienza a declarar abusivas muchas cláusulas basadas en este indicador. En CdB le recordamos que pueden asesorarse sin compromiso en nuestra sección «Servicios» y desde ella en «Financiación»

El IRPH y el Euribor. Ser o no ser

Las hipotecas tiene varias modalidades, pero las más conocidas son a tipo fijo o variable, en este enlace lo hemos explicado en detalle. Las que varían, lo hacen en relación a un indicador, al que el banco añade un diferencial, el más habitual en España ha sido el Euribor (que el tipo de interés al que se prestan los bancos entre ellos) por ejemplo, sería el caso de esta hipoteca del banco inteligente; sin embargo, algunos clientes optaron por otro, el IRPH, que es un promedio simple de los tipos de interés hipotecario de las diferentes entidades del mercado español.

Este es el motivo por el que algunas plataformas, creadas por los afectados por el Índice de Referencia de Préstamos Hipotecarios (IRPH) lo han considerado manipulable. Un ejemplo puede ayudarnos, si calculamos el promedio simple entre 10, 20 y 30, nos va a dar 20, ahora bien, si en vez de 30 utilizamos 40, ya asciende a 23,33, es decir, que algunas entidades, podrían haberlo manipulado, incrementando sus tipos aún a costa de perder algo de mercado, esto es lo que algunos han alegado ante el juez y por lo que parece, en algunos casos la demanda se ha admitido y la sentencia ha sido desfavorable al banco.

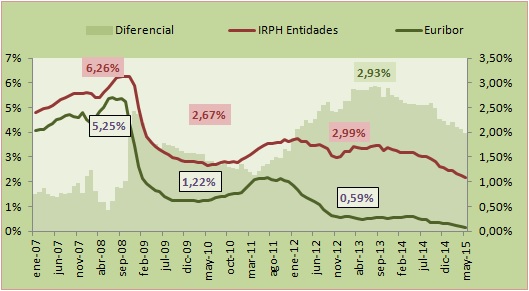

Pero ¿cuál es el problema?

Pues así, de forma sencilla, que el IRPH lleva situándose por encima del Euribor varios años y que además, el diferencial entre ambos es elevado, ampliándose a raíz del estallido de la crisis en 2008. Por este motivo, algunos que comenzaron pagando unos 300 euros de hipoteca al mes, se encontraron con cuotas que doblaban esa cantidad e incluso la triplicaban. Debemos insistir en que no estamos haciendo juicios de valor, el autor de este artículo cree más correcto dejar ese debate a los lectores de nuestra web.

Fíjense en el gráfico que mostramos, en él vemos como los dos indicadores subieron manteniendo diferencias entre ellos no muy elevadas, hasta el año 2008, en que comenzaron a bajar, a raíz de la escasez de nuevas hipotecas y de las políticas monetarias llevadas a cabo por el BCE, que afectaron a los tipos oficiales de interés, al Euribor y al Índice de Referencia de Préstamos Hipotecarios. Desde mediados de 2010, ambos vuelven a subir y es a partir de agosto de 2011 cuando bajan de nuevo, pero lo hace en mayor medida el Euribor, ampliándose el diferencial entre ambos.

Pues bien, estos y otros motivos, han llevado a muchas plataformas de afectados, como habíamos mencionado antes, a interponer denuncias, incluso la OCU ha tomado cartas en el asunto y ya ha habido sentencias favorables, que han considerado al IRPH una cláusula abusiva. La manipulación a que nos referíamos en el apartado anterior, es fácil de entender y no es que otros como el Euribor estén libres de todo mal, pero suele ser más complicado saltarse las “barreras reguladoras” de hecho, podemos recordar que no hace mucho, se acusó a algunas entidades británicas de manipular el suyo, el Libor.

Protesta, protesta y protesta o si no cambia

No quisiera ser repetitivo, pero la realidad es que en este país nos quejamos mucho y protestamos poco, desde mi punto de vista, claro está. No es cuestión de ir por la vida malhumorado, sino de utilizar los medios legales que tenemos a nuestro alcance. Así, hay plataformas de afectados, si es el caso del lector, está la propia OCU e incluso, en comparadores como este, ofrecemos servicios de asesoramiento y cualquiera puede informarse de ellos sin compromiso. No olvidemos la opción de la subrogación, es decir, el cambio de banco, complicada pero no imposible (pueden revisar esta del banco naranja).

Lo importante es que aunque no siempre vamos a tener razón, si algo no nos cuadra o creemos que es injusto, debemos comunicarlo a nuestro banco, de forma verbal y después por escrito. Lo siguiente es una reclamación al BdE y luego, el cauce que uno estime oportuno. Pasos que desde nuestra web también le indicarán al interesado, acompañándole en ellos. Todo menos conformarnos con lo que creemos puede ser un abuso, aunque este tenga un nombre tan rimbombante como Índice de Referencia de Préstamos Hipotecarios (IRPH) Porque todos tenemos derechos y deberes, pero hacer respetar los primeros es una obligación como ciudadanos.

Recuerden que pueden acceder a nuestro menú de servicios y formularios de contacto, en la pestaña superior de esta web o en el botón de menú de su dispositivo móvil. Muchas gracias de nuevo por estar ahí.

One Response to “El Euribor, el IRPH y las hipotecas”

Yolanda

Tengo firmada una hipoteca con irph más un 0,25, bonificado por lo que me aplican sólo un 0,15. Con la desaparición del irph y la entrada en vigor del irphe, me aplican un diferencial del 0,42, el cual no sé de dónde ha salido. Estoy estudiando la posibilidad de hacer una subrogación con ing direct. He mirado mis escrituras y pone que tengo que abonar un 1% por subrogación. En cambio he leído que las hipotecas firmadas después de abril de 2003 sólo pueden tener un 0,5 por subrogación. La mia es del 2006.

Qué Comisión me cobrará mi banco actual si yo tengo firmado un 1? Se consideraría una cláusula abusiva?