La agencia tasadora TINSA ha publicado esta semana su Índice de Mercados Inmobiliarios (IMIE), en el que hace un recorrido mensual sobre la evolución de los precios de la vivienda en España el cuál sirve como referencia para calibrar el estado en el que nos encontramos.

Así, según los datos de octubre, tenemos que el precio de la vivienda ha caído un 6,9%, en tasa interanual, lo que supone una ligera mejora con respecto a los datos del mes de septiembre, cuando los precios cayeron un 7,4%, también en tasa interanual, aunque sigue siendo la segunda caída más importante del año.

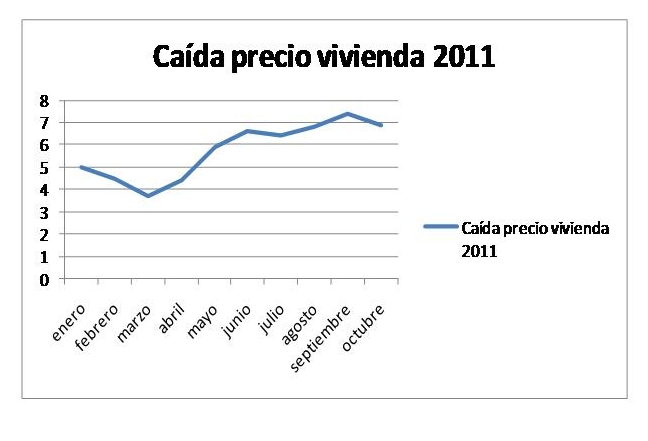

Recordemos que las caídas que se han venido produciendo durante este año 2011 han sido: enero (5%), febrero (4,5%), marzo (3,7%), abril (4,4%), mayo (5,9%), junio (6,6%), julio (6,4%), agosto (6,8%), y las ya mencionadas de septiembre (7,4%) y octubre (6,9%).

Es decir, y según nos muestra claramente el siguiente gráfico, durante los primeros meses del año parecía adivinarse una ligera recuperación del sector en materia de precios, la cuál desapareció a partir del mes de abril con una subida que se ha estabilizado desde el comienzo del verano.

En cuanto a la evolución de precios desde que estallara la burbuja inmobiliaria, allá por diciembre de 2007, nos encontramos con que la caída global, con datos de octubre, ha sido del 23,7%, algo mejor de los datos arrojados en función de la información de septiembre, cuando nos encontramos con una caída del 24%.

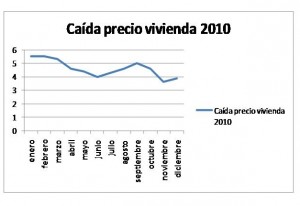

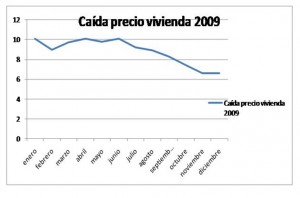

Sin embargo, esta evolución de los datos de 2011 contrasta claramente con la percepción que se ha venido teniendo en los dos años inmediatamente anteriores, 2010 y 2009, ya que en ambos escenarios las caídas de precios más importantes se concentraron en el comienzo del año para ir reduciéndose a medida que pasaban los meses.

Esta modificación en la forma de la gráfica viene dada, por supuesto, por la eliminación de la universalidad de la desgravación fiscal por compra de vivienda que incrementó artificialmente la demanda a finales de 2010 y arrastró precios más elevados a comienzos de 2011.

Una vez que el mercado se estabilizó volvió a recobrar los datos de caídas por encima del 6%, en tasa interanual. Habrá que comprobar hasta que punto el mercado puede verse afectado por la reducción del IVA en la compraventa de viviendas nuevas de aquí a final de año.

Por otro lado, y en función del desglose que realiza TINSA para la elaboración de su IMIE, nos encontramos con que el descenso interanual más importante se ha producido en las capitales y grandes ciudades, con un descenso del 8,1%, seguidas de las áreas metropolitanas, con el 7,5%, la costa mediterránea, con un 6,9%, el resto de municipios, con un descenso del 5,9%, y Baleares y Canarias con el 3,4%.

En definitiva, nos seguimos encontrando con un escenario a la baja, en la que la compraventa de viviendas está sufriendo directamente los efectos de la crisis, viéndose condenada a una reducción artificial de la demanda, lo cuál está destrozando la evolución de los precios.

Los expertos coincidían en afirmar que el ajuste necesario en el precio de la vivienda debería de rondar el 20%, el cuál ya se ha venido alcanzando en los últimos meses, sin que parezca que el ajuste se ha producido completamente, con lo que el futuro se plantea claramente repleto de incertidumbres.