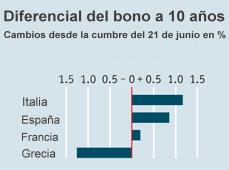

No importa cuáles sean los planes que hayan hecho los líderes europeos para las vacaciones, hay un adversario que no se da ni un respiro: el mercado de deuda. Solo quince días después de una cumbre más en Bruselas para resolver el serial de la deuda pública en la eurozona, la presión sobre Grecia, Irlanda y Portugal – los tres países que han sido rescatados por Europa y el FMI hasta el momento – se ha calmado. Sin embargo, la tensión ha aumentado rápidamente sobre España e Italia. Los intereses extra que ambos países tendrán que pagar por el dinero a tres años en comparación con Alemana (diferencial) han aumentado a cifras récord desde la entrada del euro. Las acciones de los bancos italianos, que tienen gran cantidad de bonos de su gobierno, se llevan golpes un día sí y otro también.

No importa cuáles sean los planes que hayan hecho los líderes europeos para las vacaciones, hay un adversario que no se da ni un respiro: el mercado de deuda. Solo quince días después de una cumbre más en Bruselas para resolver el serial de la deuda pública en la eurozona, la presión sobre Grecia, Irlanda y Portugal – los tres países que han sido rescatados por Europa y el FMI hasta el momento – se ha calmado. Sin embargo, la tensión ha aumentado rápidamente sobre España e Italia. Los intereses extra que ambos países tendrán que pagar por el dinero a tres años en comparación con Alemana (diferencial) han aumentado a cifras récord desde la entrada del euro. Las acciones de los bancos italianos, que tienen gran cantidad de bonos de su gobierno, se llevan golpes un día sí y otro también.

Parte del nerviosismo de los mercados se debe a la política nacional. José Luís Rodríguez Zapatero ha anunciado que habrá elecciones en noviembre, lo que podría suponer una distracción de meses cuando el trabajo principal es reducir el déficit. Los políticos italianos se unieron para aprobar un plan de austeridad el mes pasado, pero muchas de las medidas han sido pospuestas y los líderes del país – no solo Silvio Berlusconi, sino también su ministro de finanzas, Giulio Tremonti – están inmersos en el escándalo.

Ambos países pueden argumentar, con razón, que pueden pagar sus deudas. La deuda pública española está por debajo de la media de la eurozona; la italiana es muy alta, pero esto no es ninguna novedad, siempre lo ha sido. Sin embargo, el bajo nivel de crecimiento y la incertidumbre política en ambos países crean la suficiente duda como para poner nerviosos a los inversores, y los esfuerzos del resto de la eurozona son demasiado tibios como para calmar los ánimos.

De hecho, los líderes europeos han reaccionado tarde y mal en cada etapa de la crisis. La reunión del 21 de julio siguió el mismo patrón. En concreto, no se consiguió incrementar la dotación del fondo de rescate. Se prevé que se aumentarán sus 250.000 millones de euros a 440.000 millones en otoño. Si asumimos que el Fondo Monetario Internacional seguirá desembolsando su parte, el resultante podría ser suficiente como para que España pudiera estar tres años sin recurrir a los mercados, pero no bastaría en ningún caso para cubrir también a Italia. La red de seguridad que se ha colocado bajo la tercera y cuarta economía de la eurozona es muy fina, y los inversores lo saben.

¿Qué hacer ahora? Lo primero, salir de la playa. Zapatero ha pospuesto sus vacaciones, pero hay demasiados líderes europeos tomando el sol. Lo segundo, dar la cobertura necesaria a los bonos españoles e italianos. La reunión de julio acordó que se pudieran comprar bonos en los mercados secundarios, pero este acuerdo debe ser ratificado por los 17 países miembros para que pueda llevarse a cabo, y eso puede tardar semanas. Mientras, el Banco Central Europeo debería poner a punto su programa de compra de bonos.

En tercer lugar, los líderes europeos deben proteger a España y a Italia. Una opción sería aumentar significativamente en tamaño el fondo de rescate, al menos hasta el billón de euros, aunque esto provocaría tensiones políticas. Como el fondo de rescate está garantizado por los miembros del la eurozona, la cargar a soportar por Francia y Alemania, sus dos principales contribuidores, aumentaría exponencialmente. El bono francés también está aumentando su diferencial, así que este país no está libre de ser finalmente engullido por esta espiral. La alternativa sería la emisión de bonos europeos que serían firmados por todos los miembros de la eurozona. Se trataría de un paso enorme hacia la unión fiscal, una idea con la que Europa todavía no se siente muy a gusto. Aún así, esta parece la opción menos mala.

Entre tanto, el tam-tam especulador no deja de sonar, y parece ser que Bélgica podría ser el próximo país en el punto de mira.